Introdução

Este documento tem como finalidade oferecer diretrizes a empresas e profissionais da área tributária quanto ao fluxo de trabalho para elaboração do Pedido de Apropriação do Crédito Acumulado de ICMS do Estado de São Paulo pelo método de Custeio, conforme layout definido pela Portaria CAT 83/09.

O presente documento tem como alvo Contribuintes do ramo de Comércio, em que se movimenta apenas a Ficha 3B pelas suas aquisições e revendas no Cálculo do Custo do ICMS Suportado.

Antes de iniciar o fluxo de trabalho, recomenda-se a leitura prévia do artigo "Premissas iniciais para correta apuração e geração do arquivo eletrônico".

Roteiro

-

Levantar o estoque da empresa anterior ao início de elaboração dos arquivos. Exemplo: se o primeiro arquivo a ser trabalhado é janeiro de 2026, é necessário ter o saldo de estoque em 31/12/2025. O estoque deverá conter a quantidade do produto em estoque, o custo unitário, custo total e o custo total do ICMS;

-

Elaborar planilha em eletrônica (ex: MS Excel) contendo: Código do Produto | Quantidade | Custo Unitário | Custo total | Custo total do ICMS. Poderá extrair a informação do Bloco H do SPED, no entanto, deve-se atentar que neste registro do EFD ICMS, não deverá constar o valor do ICMS suportado na compra, registrado a crédito na apuração. É importante na carga inicial do Estoque que seja atribuído o Valor do Custo de ICMS a cada produto;

-

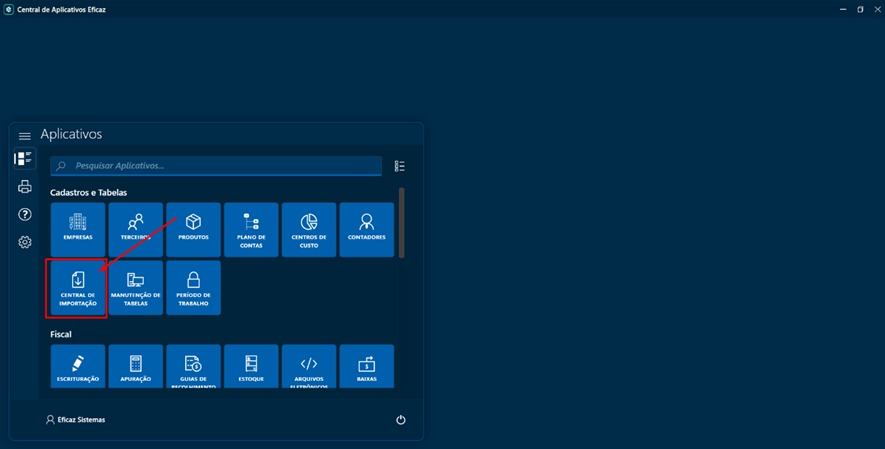

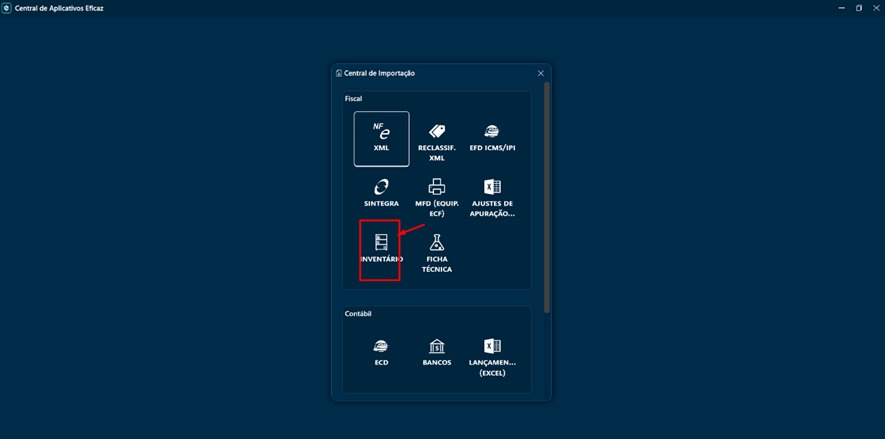

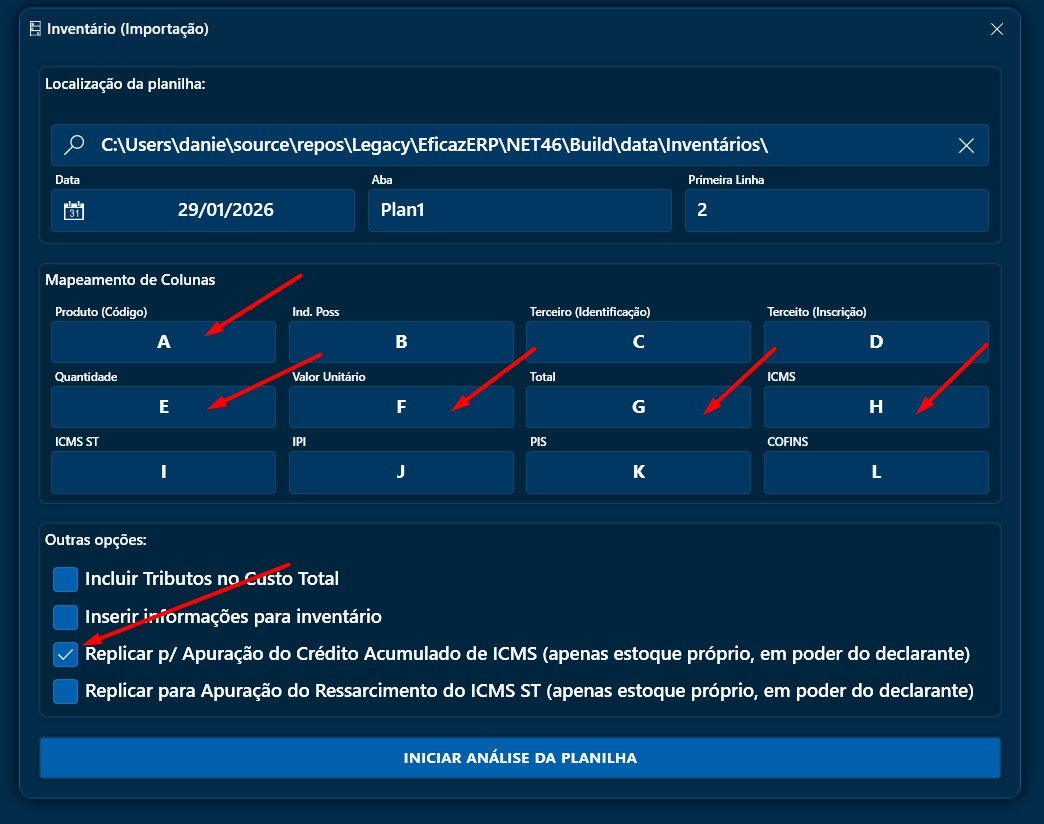

Com a planilha pronta, será necessário importa-la na aplicação através da rotina de importação, conforme telas a seguir:

Na tela acima, efetuar o mapeamento das colunas da planilha que contenham as informações de acordo com a relação do estoque inicial. Os campos da tela acima que não tiverem informações, preencher com algo arbitrário, por exemplo "ZZ", de forma que seja ignorado por serem colunas irrelevantes para o trabalho;

-

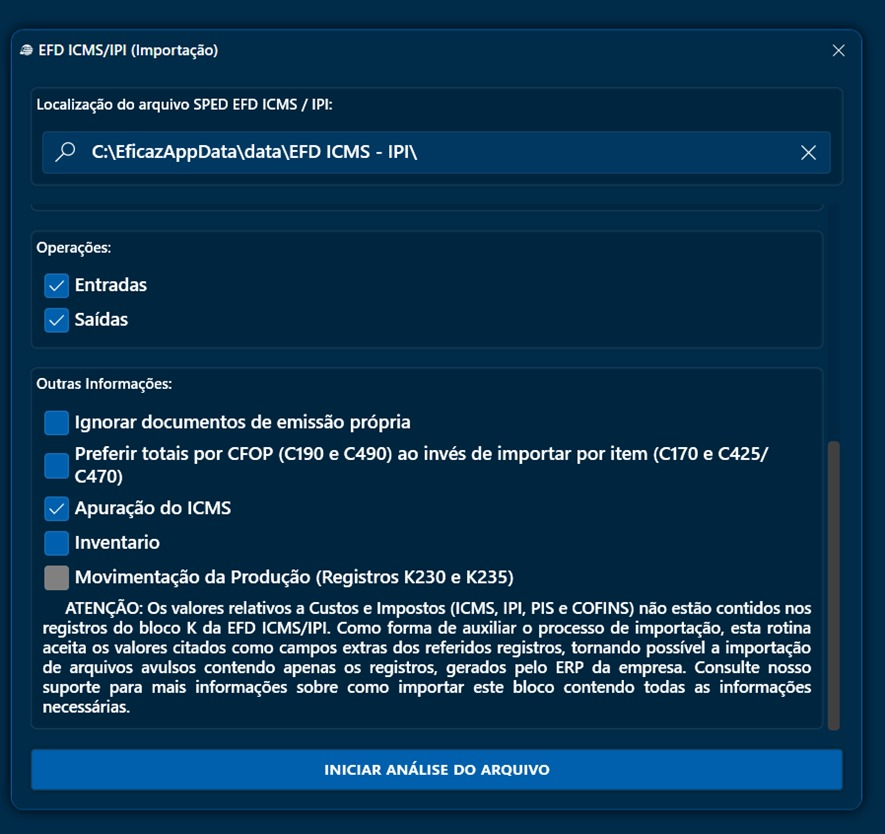

Alimentado o saldo inicial de estoque, proceda a partir de então com a importação do SPED Fiscal ICMS/IPI do período que deseja realizar o trabalho de levantamento do crédito acumulado de ICMS passível de pedido de apropriação. Na central de importação, deverá ser escolhido a opção EFD ICMS/IPI. Fazer a importação considerando o registro por itens de documentos, para que seja possível, a partir da planilha inicial de estoque imputada conforme passo 3, que o sistema tenha informações suficientes para calcular o estoque por conta própria a partir de então;

-

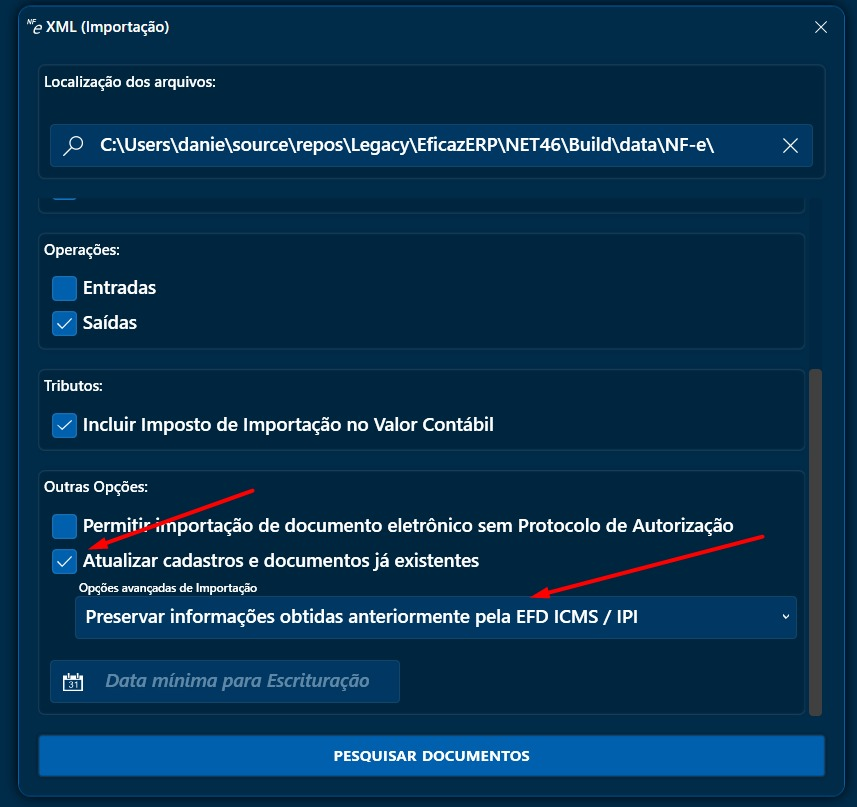

Após a importação do SPED Fiscal do período desejado para a realização dos trabalhos de pedido de apropriação do crédito acumulado de ICMS pela metodologia de custeio, faça a importação dos XML´s de saída através da rotina da central de importação, para que seja atualizado os dados dos itens de saída, preservando as informações obtidas anteriormente do SPED, conforme tela modelo a seguir:

Ao realizar essa operação, todos os itens de saída serão registrados para fins de executar o enquadramento legal nos documentos de saída que ensejam a condição de acúmulo de ICMS na empresa consulente;

-

Finalizadas as etapas de alimentação de dados na aplicação, inicia-se a fase de Enquadramento Legal das Saídas Geradoras de Crédito Acumulado, conforme previsto no Art. 71 do RICMS SP / 2000.

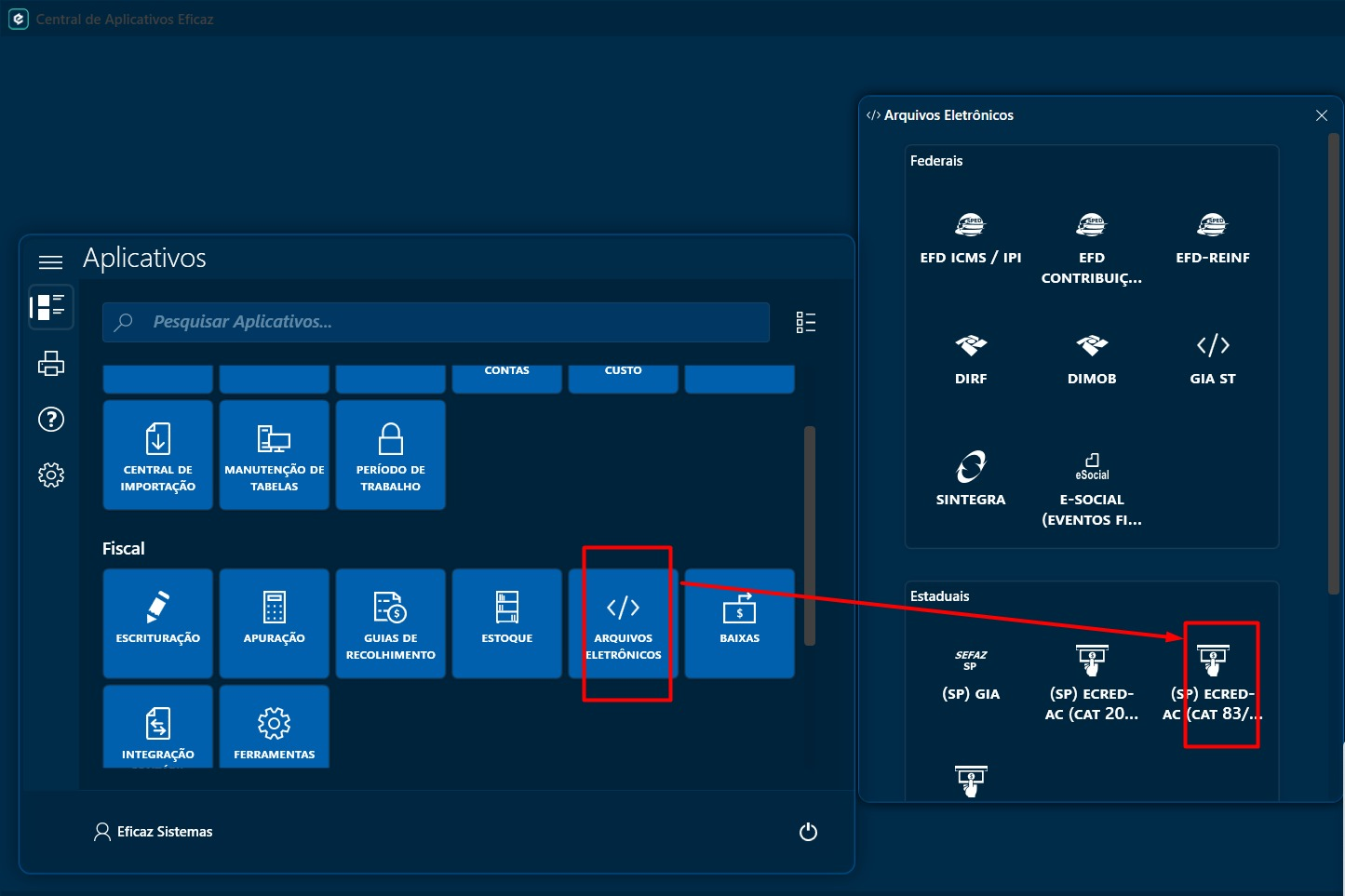

Para iniciar, acesse o Menu Iniciar da aplicação, clique em "Arquivo Eletrônicos (grupo fiscal) e em seguida inicie a rotina "(SP) eCredAc (CAT 83/09):

-

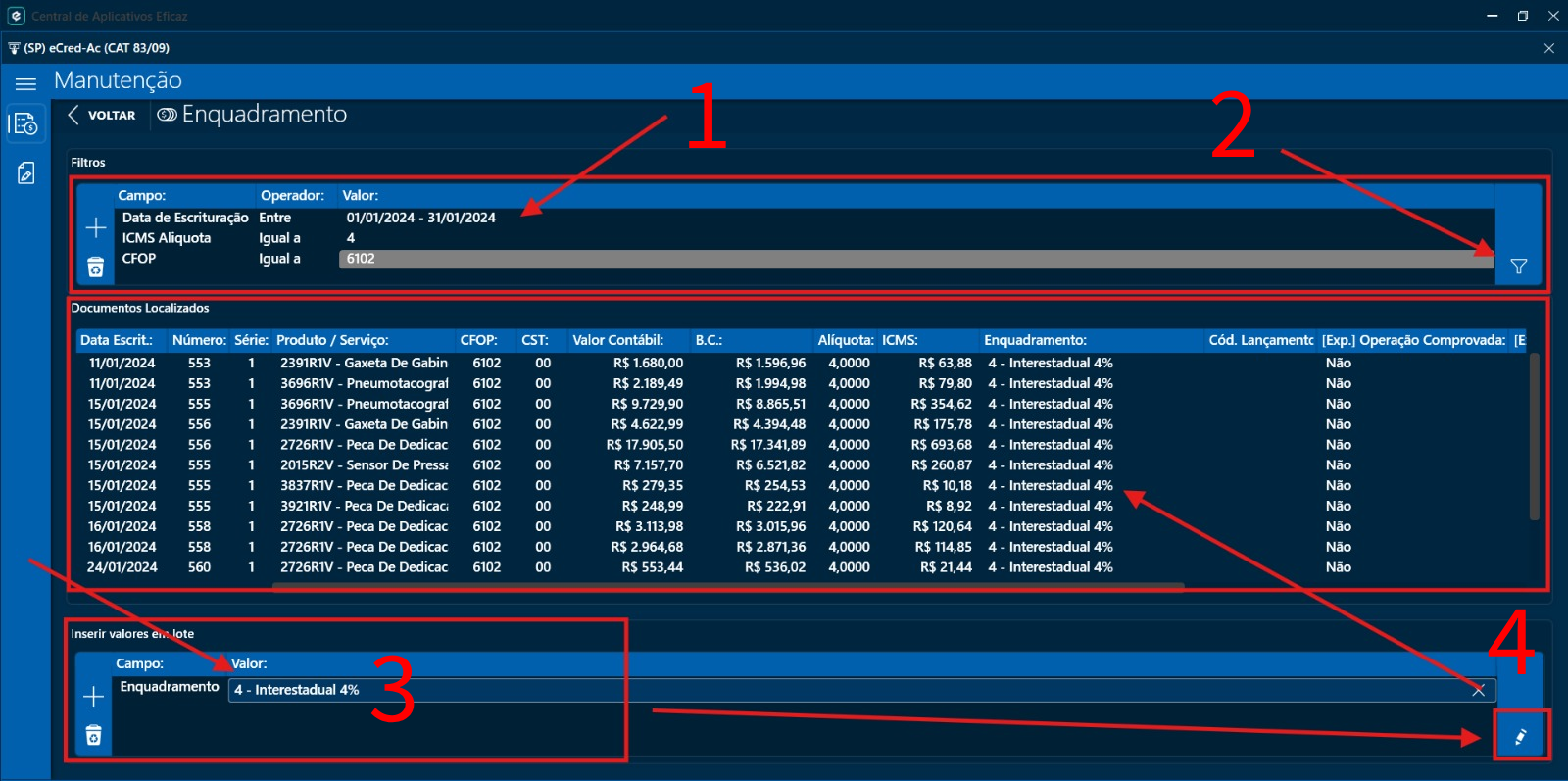

Em "Manutenção -> Enquadramento", deve-se elaborar a pesquisa dos documentos desejados para vínculo do Enquadramento Legal, que deve ser selecionado no rodapé da rotina, e aplicado aos documentos listados na pesquisa:

-

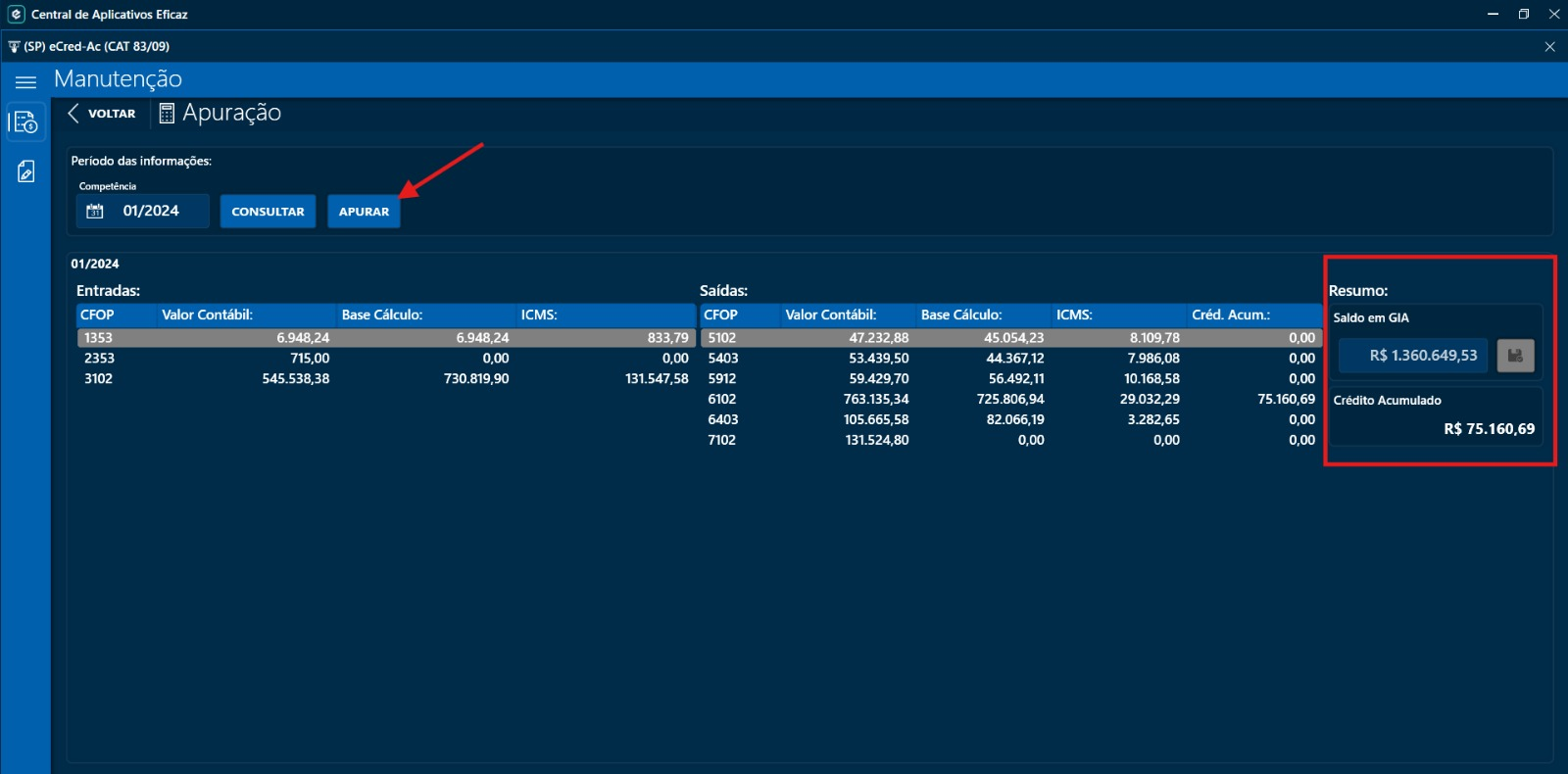

Finalizado o enquadramento, executar a Apuração:

-

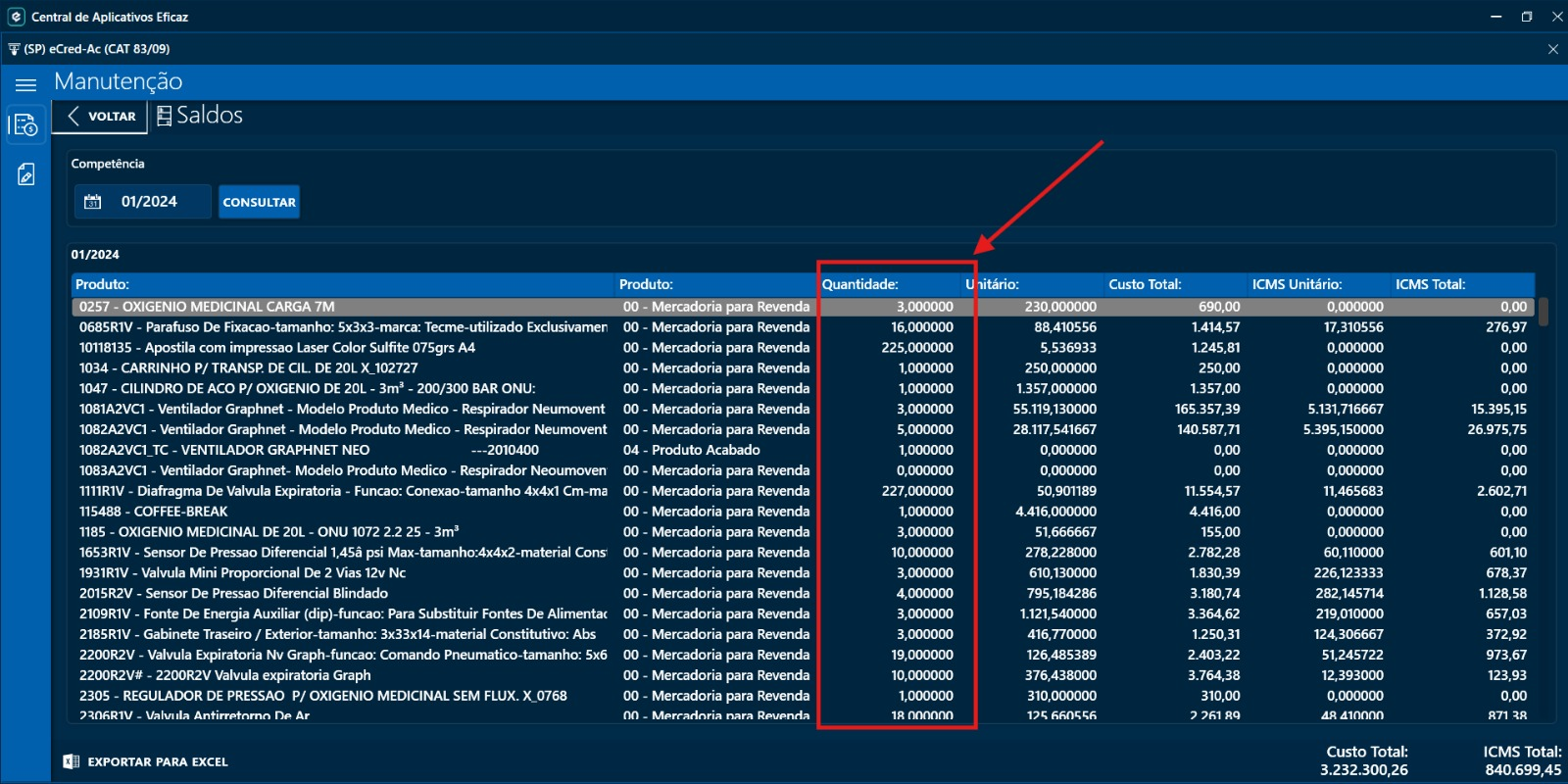

Finalizados os passos para enquadramento e apuração, recomenda-se realizar a conferência de saldos finais, evitando o transporte de saldos indesejados para a próxima competência. É imprescindível que seja realizada a conferência minuciosa das quantidades finais em estoque no período. Isso porque um eventual saldo negativo em estoque poderá ocasionar um efeito em cascata nos cálculos do Custo do ICMS Suportado para os períodos subsequentes, ocasionando a não validação do arquivo e o seu respectivo acolhimento no portal e-Credac.

-

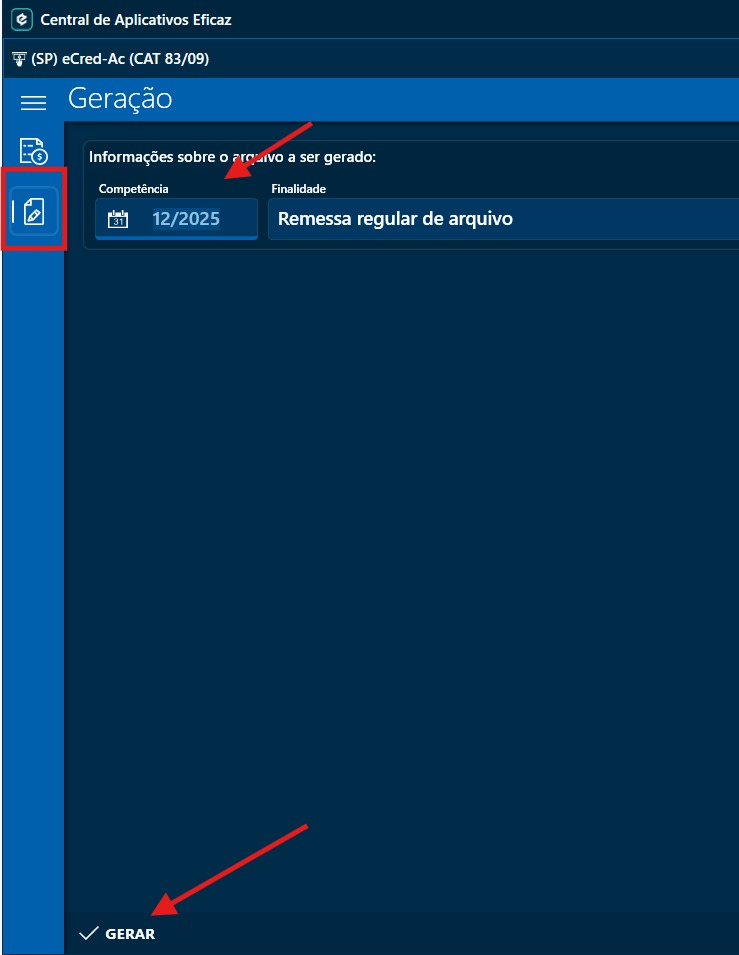

Finalizada a auditoria, e de acordo com as informações apuradas, para gerar o arquivo eletrônico, basta selecionar a aba "Geração" à esquerda, selecionar a competência, e clicar em "Gerar":

Conclusão

A geração dos arquivos eCredAc, conforme estabelecido pela Portaria CAT 83/09, exige atenção aos detalhes técnicos e ao cumprimento rigoroso das normas tributárias. Ao longo deste artigo, buscamos apresentar um passo a passo claro e ilustrado, capaz de apoiar empresas e profissionais da área na execução correta desse processo.

Mais do que atender a uma obrigação fiscal, a adoção de boas práticas na coleta e no processamento das informações fortalece a confiabilidade dos dados e contribui para a transparência das operações. Dessa forma, o cumprimento adequado das exigências legais não apenas reduz riscos de inconsistências, mas também promove maior eficiência na gestão tributária.

Com o conhecimento consolidado aqui, espera-se que os usuários estejam mais preparados para aplicar os procedimentos de forma segura e eficaz, transformando a conformidade em um diferencial estratégico para suas organizações.